Echange de renseignements

Convention concernant l'assistance administrative mutuelle en matière fiscale

Dernière mise à jour : septembre 2023

LA CONVENTION

|

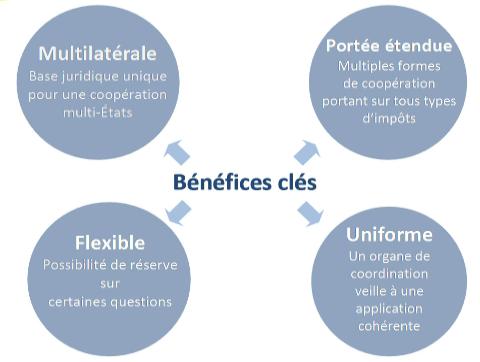

La Convention concernant l'assistance administrative mutuelle en matière fiscale Convention (la «Convention») a été élaborée par le Conseil de l'Europe et l'OCDE en 1988 et a été amendée en 2010 par un Protocole. La Convention est l'instrument multilatéral le plus complet et offre toutes les formes possibles de coopération fiscale pour combattre l'évasion et la fraude fiscales. La Convention facilite la coopération internationale pour une meilleure mise en oeuvre des législations fiscales internes, tout en préservant les droits fondamentaux des contribuables. Elle prévoit toutes les formes possibles de coopération administrative entre les états en vue de l'établissement et du recouvrement de l'impôt. Cette coopération s'étend de l'échange d'information, y compris les échanges automatiques, au recouvrement de l'impôt à l'étranger. Pour répondre à l'appel lancé par le G20 en avril 2009 au Sommet de Londres, la Convention a été alignée sur la norme internationale d'échange de renseignements sur demande et, le 1 juin 2011, a été ouverte à tous les pays. Depuis 2009, les leaders du G20 ont sans cesse encouragé les pays à signer la Convention et ont réitéré leur appel au sommet du G20 à Buenos Aires en 2018 où le Communiqué stipule que « toutes les juridictions devraient signer et ratifier la Convention concernant l'assistance administrative mutuelle en matière fiscale ». La Convention amendée est également disponible en anglais, en espagnol (traduction non officielle), en allemand (traduction non officiele) et portugais (traduction non officielle). A l'heure actuelle, plus de 147 juridictions participent à la Convention, parmi lesquelles 17 juridictions sont couvertes par extension territoriale. Ceci représente en large éventail de pays comprenant tous les pays du G20, les BRIICs, tous les pays de l'OCDE, les centres financiers les plus importants et un nombre croissant de pays en voie de développement. |

22/03/2023 - Secrétaire général adjoint de l'OCDE M. Yoshiki Takeuchi et M. Cao Anh Tuan – Vice-ministre des Finances du Vietnam |

L'Organe de Coordination

|

Conformément à l'article 24, paragraphes 3 et 4, de la Convention, l'Organe de coordination est responsable du suivi de la mise en œuvre et du développement de la Convention. il doit notamment:

L'organe de coordination est assisté dans ses tâches par le Secrétariat de l'OCDE. |

|

PROCÉDURE POUR DEVENIR PARTIE À LA CONVENTION

- Procédure pour devenir partie à la convention telle qu'amendée par le Protocole

- Guide pour devenir partie à la convention (OCDE, 2020)

Accords multilatéraux entre autorités compétentes sur l'échange automatique de renseignements

La Convention Multilatérale concernant l'assistance administrative mutuelle en matière fiscale (la « Convention »), en vertu de l'Article 6, demande aux Autorités Compétentes des Parties à la Convention de s'accorder mutuellement dans le cadre de l'échange automatique de renseignements et des procédures à suivre. Dans ce contexte, l'Accord Multilatéral entre Autorités Compétentes portant sur l'échange automatique des déclarations pays par pays (le « CbC MCAA »), pour les rapports sur l'échange de renseignements automatique pays par pays, et l'Accord Multilatéral entre Autorités Compétentes sur l'échange automatique de renseignements relatifs aux comptes financiers, pour l'échange automatique des renseignements relatifs aux comptes financiers en tant que mise en œuvre de la norme commune de déclaration, ont été mis au point.

Comparez votre pays

Découvrez la situation internationale avec une carte interactive présentant les principaux indicateurs et les résultats des travaux de l'OCDE sur les questions fiscales internationales, avec plus de 150 pays et juridictions :

Communiqués de presse

- 13/09/2023 - Le Viet Nam dépose l'instrument de ratification de la Convention multilatérale sur l'assistance administrative mutuelle en matière fiscale

- 07/09/2023 - La Papouasie-Nouvelle-Guinée dépose l'instrument de ratification de la Convention multilatérale sur l'assistance administrative mutuelle en matière fiscale

- 22/03/2023 - Le Viet Nam rejoint la Convention Multilatérale de lutte contre la fraude et l'évasion fiscales

- 11/07/2022 - Le Honduras rejoint la Convention multilatérale pour lutter contre la fraude et l'évasion fiscales

- 07/07/2022 - Madagascar rejoint la Convention multilatérale pour lutter contre la fraude et l'évasion fiscales

- 11/08/2021 - Les Maldives, la Papouasie-Nouvelle-Guinée et le Rwanda rejoignent la Convention multilatérale pour lutter contre la fraude et l'évasion fiscales

- 29/09/2020 - La Convention multilatérale visant à lutter contre la fraude et l'évasion fiscales continue d'étendre sa portée dans les pays en développement, à mesure que le Botswana, Eswatini, la Jordanie et la Namibie se joignent (disponible uniquement en anglais)

- 21/09/2020 - Le Secrétariat du Forum mondial livre une nouvelle boîte à outils pour aider les pays à devenir Parties à la Convention concernant l'assistance administrative mutuelle en matière fiscale

- 22/07/2020 - Le Kenya dépose l'instrument de ratification de la Convention multilatérale sur l'assistance administrative mutuelle en matière fiscale

- 03/06/2020 - La Thaïlande se joint aux efforts de la communauté internationale pour lutter contre la fraude et l'évasion fiscales (disponible uniquement en anglais)

Documents connexes

- Annexes - Convention d'assistance administrative mutuelle en matière fiscale

- Rapport explicatif révisé de la Convention concernant l’Assistance Administrative Mutuelle en matière fiscale telle qu’amendée par le protocole de 2010

- Texto Del Informe Explicativo Revisado de la Convención Sobre Asistencia Administrativa Mutua En Materia Fiscal (Spanish - Unoffical translation)

- Liste des déclarations, réserves et autres communications pour la Convention concernant l'assistance administrative mutuelle en matière fiscale