2016年9月26日― OECD

最新のOECDの分析によると、現在の炭素価格は、気候変動を引き起こす温暖化ガスの排出削減に必要とされるレベルには達していないが、たとえ緩やかでも炭素価格が上昇すれば、大きな影響を及ぼすことができます。

本日発表された「Effective Carbon Rates: Pricing CO2 through taxes and emissions trading systems(仮訳:実効炭素価格:税と排出権取引制度によるCO2の価格付け)」は、OECD加盟34カ国と、パートナー諸国7か国(アルゼンチン、ブラジル、中国、インド、インドネシア、ロシア、南アフリカ)の6経済部門のエネルギー利用から排出されるCO2に対して適用される実効炭素価格に関して、新しいデータを提供しています。本レポートは、各国の現行の炭素価格政策と、実際の気候変動によって生じるコストの最低推計値との間ですら、CO2排出量1トンあたり30ユーロもの大きな差があることを明らかにしています。

すべての国々の産業部門をみると、実効炭素価格の平均は、CO2排出量1トンあたりわずか14.4ユーロで、そのうち93.1%がエネルギー課税、1.3%が炭素税、5.6%が排出権取引でした。

本レポートは「炭素価格ギャップ」という新しい指標を導入しています。これは、各国の政策が炭素コスト推計値からどれだけ不足しているかを測定するものです。調査対象となった41カ国全体で、現在の炭素価格ギャップは80.1%となりました。

本レポートはまた、炭素価格と産業部門の対象範囲が各国の中央値と各産業全体にまで上昇した場合というシナリオのもとに指標を算出しています。この場合、すべての国の取り組みが、調査対象となった国々の上位半数と同じ水準に達したならば、炭素価格ギャップは80.1%から53.1%にまで下落します。

アンヘル・グリアOECD事務総長は、「この新しいデータにより、たとえわずかでも炭素価格を上げるという共同行動があれば、各国を低炭素経済に移行させる軌道に乗せる上で、大きな影響を及ぼすことができる。炭素課税や排出権取引などによる炭素価格制度の実施は、CO

排出の削減と気候変動対策として最も効果的なツールのひとつである。炭素価格はエネルギー利用を減らし、エネルギー効率を改善させ、よりクリーンなエネルギーに転換させるきっかけとなり得る。そこにある課題は、価格を適正なものにすることである」と述べました。

実効炭素価格(effective carbon rate)はエネルギー利用に対する特別税、炭素税、排出権の価格の総額です。税はそれらの政策的意図ではなく、その経済効果に基づいて組み込まれるもので、つまり、エネルギー税などは実効炭素価格の一部だということです。

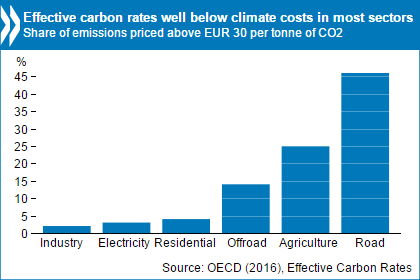

全産業部門にわたって、エネルギー利用による炭素排出60%に対して、実効炭素価格はゼロです。CO2排出量のわずか10%に対して、排出量1トンあたり30ユーロ以上が課されていますが、これは排出量1トンが気候に及ぼす損害の推計としては非常に控えめな値です。道路交通による排出量を除けば、この割合はそれぞれ70%と4%となります。したがって、本レポートは、気候政策をコスト効率のよいものにするには、今すぐ実効炭素価格を上げなければならないと結論づけています。

2012年に世界全体の排出量の80%を占めていた調査対象の41カ国に関して、主な結論は以下のとおりです。

- 道路交通以外のエネルギー利用から生じる炭素排出量に対する実効炭素価格は、排出量の70%に対してはゼロである。排出量のわずか4%に対して、排出量1トンあたり30ユーロ以上が課されている。

- 炭素価格は道路交通の方がより高く、41カ国でCO2排出量の46%に排出量1トンあたり30ユーロ以上が課されている。

- 炭素価格は国ごとに大きな差がある。実効炭素価格が最も高い10カ国は、41カ国全体の炭素排出量の5%を占めており、最も低い10カ国が排出量の77%を占めている。CO2.排出1トンあたり30ユーロを超える高い炭素価格を課している国々は、GDPあたりの炭素強度が低い傾向にある。

- 全産業部門においてエネルギー課税は、実効炭素価格の圧倒的に主要な要素である。排出権取引制度は産業及び電力部門において平均価格を押し上げるものの、道路交通部門ではその傾向はほとんど見られない。炭素税は実効炭素価格をわずかに上げるだけである。

- 道路交通からの排出量の98%は、実効炭素価格の対象であり、それはこの排出量の98%がエネルギー課税の対象となるからである。他の部門では、エネルギー課税は排出量の23%、排出権取引制度は13%、炭素税はほぼゼロ%をカバーしている。道路交通以外の排出量では、対象範囲を拡大することも炭素価格の引き上げと同じくらい重要である。

本レポートには、調査対象41カ国の国別分析も収録しています。

報道関係者のお問い合わせは、OECD租税センター局長のパスカル・サンタマン(pascal.saint-amans@oecd.org )または、OECDパリ本部メディア課(news.contact@oecd.rog )までお寄せください。

Also AvailableEgalement disponible(s)

Follow us

E-mail Alerts Blogs